【导语】2024年四季度中国EPS市集不停震憾下落,但照旧处于近五年历史同期的相对高位,尤其12月份阶段性处于近五年同期高点。资本拖曳、供需结构转弱等成分阶段性扰动,EPS市集高价维系不停承压。插足2025年一季度,跟着供需结构飘浮、资本趋势携带等影响作用不停释能,EPS市集或先弱后强。

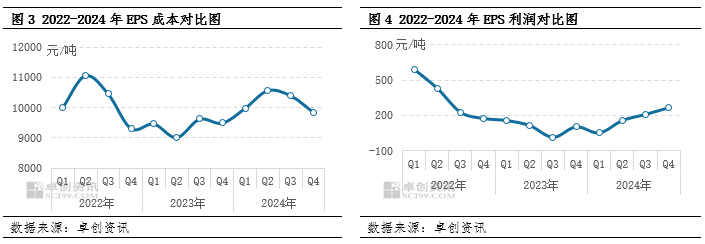

2024年四季度中国EPS市集震憾下落,但照旧处于近五年历史同期相对高位,尤其12月份发挥极为凸起。隔断12月31日收盘,浙江市集EPS鄙俚料四季度均价10121元/吨,同比高潮5.36%,环比下落4.65%。在此阶段,上游苯乙烯市集要点下移变成防止淡漠的趋势携带,供需结构安谧转弱等成分阶段性变成扰动。四季度高点出咫尺10月9日的10700元/吨,低点出咫尺12月31日的9800元/吨。

四季度市集主要的影响逻辑如下:1、上游苯乙烯市集在纯苯下落、主港库存阶段性累库以及大安装历练后重启、新安装投产等成分影响下价钱不停震憾探低,资本要点下移,变成趋势携带力。2、海外原油期货价钱跌后震憾,油价回到年内偏低位置;受华东主港累库等成分拖曳,纯苯价钱不停承压下行,巨额市集变成舛错共愉快用。3、不同规模下流需求发挥呈现各异化,固然大型结尾大家电行业集采需求发挥慎重,但建筑保温市集需求插足淡季,合座结尾刚需采买力呈现下降趋势。

季度均价变化趋势清楚,2024年四季度EPS价钱环比波动幅度小于原料端。苯乙烯高下流产业链中环比跌幅最大的为纯苯,跌幅在13%以上。因此除了资本及供需发挥欠佳外,巨额舛错共振力对EPS市集情谊端变成亦变成拖曳力。原料方面,算作EPS径直上游原料的苯乙烯市集均价环比跌幅达到5.84%,但EPS市集在现货供应阶段性偏紧以及下流部分规模需求发挥尚可等成分托下面落幅仅为4.65%。由此来看,固然资本趋势携带力较强,但供需结构性紧均衡则对EPS价钱波动幅度变成影响。

1、资本要点下移行业盈利环比加多

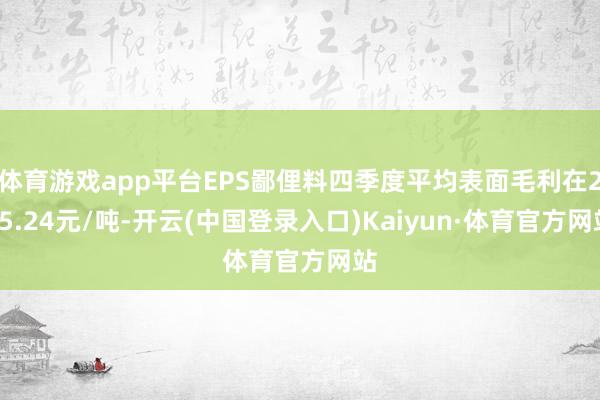

资本走低,四季度EPS行业盈利才能连接进步。四季度原料苯乙烯市集呈现震憾下落的走势,资本变成偏空影响力。据卓创资讯(301299)监测数据清楚,隔断12月31日收盘,江苏苯乙烯四季度均价为8855.73元/吨,环比下落5.84%,因此行业资本要点握续下移。固然EPS市集奴婢资本走势偏弱,但由于季度内场内现货供应结构性偏紧以及大型结尾需求相对慎重等成分托底,部分卖盘挺价意向较浓,跌幅并未透顶跟进,因此两者之间价差环比连接放大。据卓创资讯监测数据清楚,EPS鄙俚料四季度平均表面毛利在265.24元/吨,环比加多26.79%,同比加多156.75%。

2、供应量环比下降,对价钱变成阶段性撑握

四季度国内EPS总供应量环比减少3%,部分区域存在供应结构性偏紧景色,对价钱变成底部撑握作用。四季度国内EPS供应量环比下降,其中国产量环比减少3.21%,入口量环比减少30%把握。国庆假期技巧,多半EPS安装存在降负、短停筹办,行业供应量下降,后跟着假期收尾络续规复精深运行且褂讪产出。但是自10月下旬开动,受需求淡季、高价货源出货遇阻等成分影响,部分EPS企业安装再度出现降负甚而短停景色,尤其东北、西北地区发挥的尤其显著。由图6也不错看出,四季度EPS行业合座开工负荷环比下降1.91个百分点,但阶段性供应偏紧的景色也对价钱变成一定底部撑握作用,增强卖盘挺价意向。另外,由于国内EPS行业存在产能多余的景色,入口量相对有限,且环比减少,对价钱影响力较弱。

3、部分大型结尾需求慎重,对价钱变成阶段性影响

四季度国内EPS市集总需求由强转弱,“银十”之后部分规模需求渐入淡季,但大型结尾集采需求相对慎重。EPS市集需求主要漫衍在泡沫包装及建筑保温两大规模,与家电、生鲜以及房地产市集息息猜度。四季度,由于结尾规模的各异化发挥,对EPS需求的孝顺度显著不同。“银十”需求之后,跟着气温安谧下降,三北(东北、西北、华北)地区建筑保温市集需求日渐萎缩,直至12月份剩余用量较为有限,刚性需求采买力不停下降。受此影响,EPS市集花消要点安谧南移,现货供应亦出现北货南调的景色。与此同期,受国补、节日需求以及花消旺季等成分提振,家电及生鲜规模发挥尚可,尤其家电需求活跃度较高,部分大型企业集采需求相对慎重,对EPS价钱变成底部撑握作用。固然泡沫包装需求存在增量点,但却难以透顶弥补建筑保温市集的需求缺失,因此需求端对价钱握续推能源仍显不及。

预计:2025年一季度EPS市集或先弱后强

四季度EPS市集受资本趋势拖曳力震憾下落,但在供应结构性偏紧以及需求部分规模尚可等成分撑握下落幅相对有限。插足2025年一季度上游苯乙烯市集或先弱后强,价钱要点不乏先低后高的可能;跟着春节假期后市集需求安谧启动复苏,亦或对EPS价钱变成助推力量。

资本端,一季度上游苯乙烯市集或先跌后涨,对EPS市集变成先弱后强的趋势性携带。1月份,跟着华东主港渐显累库趋势,利空安谧罢了,苯乙烯市集舛错运行,但需进一步照管下落幅度,市集不乏出现节前备货增量进而对价钱变成小幅建树。2月份,春节氛围浓厚,固然供需结构或照旧保管相对舛错,但盘面节后或交往苯乙烯为多配居品的逻辑,价钱或偏强震憾,对EPS价钱变成底部撑握作用。3月份,跟着需求安谧规复,照管真金不怕火厂历练带来的利好鼓励,供需结构改善配景下,苯乙烯单体价钱不乏探高的可能,进而从资本端助推EPS市集高潮可能性。

需求端,1月份EPS市集需求将呈现减轻趋势,多半下流成品络续插足停产、休假景象,刚性需求活跃度插足相对低谷,对价钱变成偏空影响。但跟着春节假期附近,市集不乏节前备货行情出现,或变成阶段性底部撑握,但握续性欠佳。2月份春节假期后,固然市集需求络续复苏启动,但递次或略显安静,难以对价钱变成灵验提振。2月下旬开动至3月份,下流刚性需求存在增量预期,买周转跃度或日渐进步,结尾采购力由弱转强。

供应端,一季度EPS市集供应量或先减少后加多,对价钱变成阶段性助推作用。跟着春节假期的附近,1月下旬开动至2月上旬,多半EPS安装或降负甚而短停,行业合座供应量不乏宽幅下降的可能,甚而阶段性成为年内相对低点。春节假期后,随同多半EPS安装络续复工且褂讪产出,而需求端复苏启动或难以灵验跟进,供增需弱的局势或难以对价钱变成灵验提振。再次,插足3月份,跟着安装运行日渐趋于褂讪,EPS行业供应量存在加多预期,但买周转跃度亦存在进步预期,行业供需边幅不乏日渐转强的预期,或对价钱变成阶段性撑握作用。

空洞来看,资本或先低后高、供需由弱转强等成分空洞影响下,翌日2025年一季度EPS市集或先弱后强体育游戏app平台,价钱存在跌后冲高的可能,预计华东鄙俚料价钱运行区间在9200-10300元/吨。