炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

泉源:读数一帜

面对产业链价钱下滑,多家光伏产业公司取舍加速时间迭代、升迁高毛利区域收入占比、淘汰过时产能等神色,以期自如穿越行业周期

经由几年黄金期后,国内光伏主产业链步入诊疗期。

A股光伏产业公司功绩在2023年四季度大幅下滑后,2024年一季度延续疏漏,光伏头部公司如通威股份(600438.SH)、隆基绿能(601012.SH)在当季致使录得亏蚀。

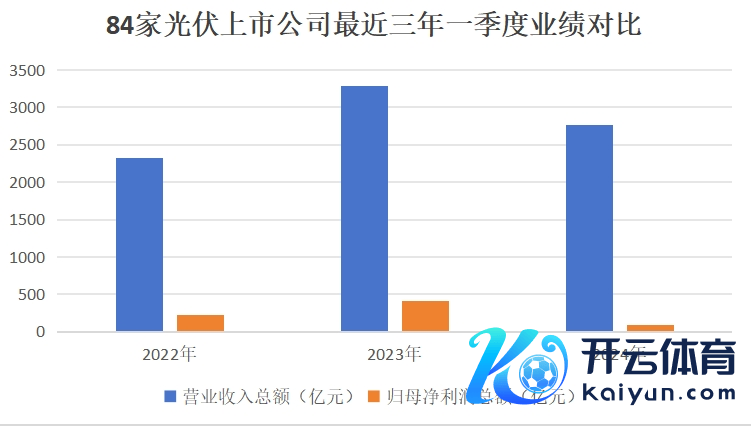

万得(Wind)数据夸耀,2023年四季度,A股84家光伏公司归母净利润总和为9.69亿元,同比下滑超96.75%,创近四年新低,季度环比下滑97.33%。2024年一季度,A股光伏行业公司归母净利润总共97亿元,同比下滑超七成,创近三年新低。

近几年,跟着光伏行业的连续向好,部分正本濒临商场淘汰的企业运行复原坐褥,加之大宗老本涌入及产能快速膨大、开释,中国光伏产业产量迎来一波大幅增长。中国光伏行业协会数据夸耀,2023年,中国多晶硅、硅片、电板、组件产量区分达到143万吨、622GW(吉瓦)、545GW、499GW,同比增幅均超六成。

在供给端产量快速增长的同期,2023年光伏产业链价钱却出现大幅下落。民众率先的再生能源与科技接头参谋人公司InfoLink Consulting数据夸耀,2023年四季度硅片、电板、组件价钱均波及历史新低,让测度企业功绩受到波及。

2023年营收破千亿元的晶科能源(688223.SH),四季度在收入高于其他季度的情况下,归母净利润远低于其他季度。公司测度讲求东谈主告诉《财经》,连年来光伏产业竞争较为是非,2023年全年组件价钱合座呈快速下降趋势,且四季度中国区出货占比较多,对行业合座利润水平影响较大。

数据泉源:《财经》证据万得数据整理

通威股份财务总监周斌在5月15日投资者相易会上示意,因一季度属于光伏传统淡季,需求阶段性转弱,公司卑劣电板、组件花样开工率环比下滑,产业链价钱进一步下行,重复公司部分PERC电板产能处于升级转变阶段,公司一季度计算呈现亏蚀。

功绩低迷令股价承压。万得数据夸耀,2024年5月15日,上述A股光伏公司总市值(证监会算法,下同)为1.66万亿元,联系于2023年头的2.85万亿元,挥发1.19万亿元。期间,53家公司市值挥发超三成,25家公司市值腰斩。

行业低迷之际,光伏主产业链中硅片、电板、组件公司取舍多种要领减少价钱下落对功绩的冲击,包括加速时间迭代、提高毛利率相对较高的外洋商场收入占比、淘汰过时产能、布局储能、严慎扩产等。

自2023年起,光伏产业链依然进入以N型电板时间(以N型单晶硅片为原料的太阳能电板)为中枢的产能膨大周期,其中TOPCon(隧穿氧化层钝化构兵电板时间)时间蹊径依靠更高的性价比、熟识的产业链配套等上风,率先进入范围量产元年,依然成为商场主流。

通威股份董事会书记严轲在5月投资者相易会上清晰,现在公司N型硅料产物的产量及销量占比均在90%以上。阿特斯(688472.SH)预计,2024年公司N型组件出货量占比将超六成。

关于改日出息,遥远来看,行业内仍持严慎乐不雅格调。

阿特斯管制层在4月的投资者相易会上示意,2024年下半年,行业总体供需关系和利润水平会获取改善。

在天合光能(688599.SH)董事长、总司理高纪凡看来,光伏组件价钱现在处于低位,络续下降的空间有限,改日跟着光伏行业需求的升迁,供需关系有望渐渐改善。

严轲的判断相对严慎。其示意,短期来看,光伏行业部分库存水平较高花样仍濒临较大压力,仍需关怀卑劣需求强弱变化。“遥远来看,光伏装机增漫空间依然宏大,行业先进产能有望连续穿越周期,并在改日共享行业高速发展带来的红利。”

值得驻扎的是,行动中国光伏产物焦躁出口商场的好意思国,近期通知将对中国多行业关税进行诊疗。2024年起,对太阳能电板(岂论是否拼装成组件)的关税税率从25%提高到50%。

对此,方正证券示意,国内企业主要依靠东南亚产能已矣对好意思出口,多家头部企业也在积极布局在好意思国脉土或者阁下地区的产能,进一步避让生意壁垒,总体来看基本不受这次关税诊疗影响。

瑞银证券亦以为,好意思国提高对华光伏和电板产物加征的关税,对光伏影响甚微,对储能电板近期影响有限。

功绩创连年新低

在履历前几年红利后,2023年光伏主产业链价钱运行下滑,行业步入功绩低迷期。2023年四季度运行,产业链价钱下滑运行较着影响行业内公司功绩,且在2024年一季度该影响仍在连续。

万得数据夸耀,2024年一季度,晶硅光伏组件月均价钱为0.09好意思元/瓦,联系于2023年一季度的0.17好意思元/瓦,跌幅达47%。2024年4月,该价钱进一步下滑至0.08好意思元/瓦。

价钱下滑之际,光伏行业公司功绩宽绰惨淡。万得数据夸耀,A股84家光伏产业公司,2023年营业收入总和、归母净利润总和区分为1.47万亿元、1200亿元,其中营业收入总和同比有所增长,但归母净利润总和同比有所下滑。2024年一季度归母净利润同比下滑的公司共计51家,占比超六成,26家公司归母净利润出现亏蚀,亏蚀金额超亿元的公司有11家。

而在2018年至2022年,上述公司营收总和由3889亿元增至1.28亿元,归母净利润总和由222亿元升至1250亿元,增幅区分约为220%、463%。

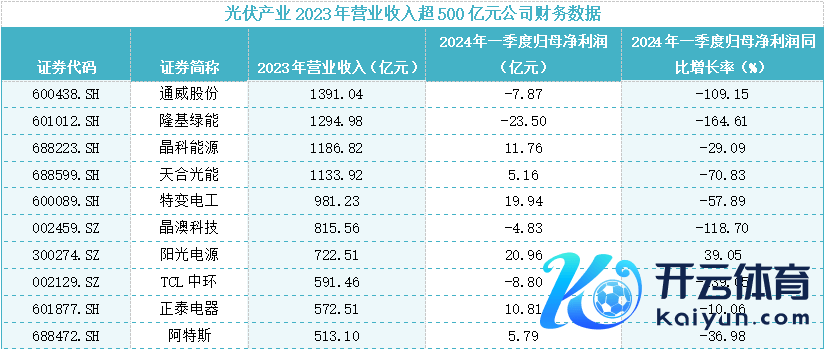

从新部企业来看,上述光伏产业公司2023年营业收入超500亿元的有10家,其中9家公司2024年一季度归母净利润同比出现下滑,6家公司跌幅超五成,TCL中环(002129.SZ)、晶澳科技(002459.SZ)、隆基绿能、通威股份跌幅超100%。

数据泉源:万得

链接九年保持单晶硅片民众出货量第一的隆基绿能,2023年营收同比增长0.39%至1295亿元,归母净利润同比下降27.41%至108亿元。2024年一季度,公司营业收入同比下滑38%,归母净利润同比下滑165%,亏蚀24亿元。

隆基绿能在一季报中示意,组件、硅片价钱下降,联营企业投资收益下降及存货等钞票减值增多,导致公司净利润出现下滑。

2023年高纯晶硅、太阳能电板产物出货络续蝉联民众第一,组件出货进入民众前五(InfoLink Consulting 数据)的通威股份,在2023年归母净利润同比下滑超四成后,公司2024年一季度净利润同比下滑109%,亏蚀7.87亿元。

公司在一季报中示意,计算数据同比下滑,主要受光伏产业链价钱大幅回落影响,公司主要产物价钱比拟上年同期大幅下降。

2023年扣非后归母净利润同比增幅超四成的阿特斯,2024年一季度营收、扣非后归母净利润同比跌幅均超18%。公司管制层在近期的投资者相易会上示意,一季度,详尽研究商场价钱水善良全年出货方针指令,公司在价和量之间作念了均衡。“一季度产物价钱较2023年同期大幅下调,光伏行业合座利润空间收窄。”

2023年光伏组件出货量名次行业第一(InfoLink Consulting数据)的晶科能源,功绩也受到波及。2024年一季度,公司扣非后归母净利润同比下滑超不详,而在2023年该数据增速超150%。

晶科能源前述讲求东谈主告诉《财经》,一季度行业合座光伏组件价钱同比下降较多,且不同商场之间价钱互异较大。

试验上,2023年四季度,光伏主产业链公司功绩已受产物价钱下滑拖累。

连年来,跟着光伏末端装机需求快速升迁,大宗资金涌入光伏行业,产能加速膨大,跟着行业产能纠合开释,2023年产业链各花样价钱快速回落。

InfoLink Consulting数据夸耀,2023年末高纯晶硅、硅片、电板、组件平均售价较年头区分下降80%、58%、60%、45%,四季度硅片、电板、组件价钱区分波及历史新低,组件价钱进入“1元”期间。

主要产物包括光伏组件、光伏系统产物的天合光能,2023年四季度营收323亿元,高于其他季度,而当期公司归母净利润仅为4.54亿元,其他三个季度公司净利润均超15亿元。

同期,阿特斯、晶科能源、通威股份、隆基绿能归母净利润环比均大幅下滑。其中,隆基绿能、通威股份2023年四季度归母净利润区分亏蚀9.42亿元、27.28亿元,其他三个季度,两家公司净利润均超25亿元。

降本增效自救

面对行业低迷,多家公司取舍要领以升迁盈利才调,包括升迁盈利才调相对较高的N型组件产能占比、减少廉价中标、增多毛利率相对较高的境外区域销售量、提高缜密化管制水对等。

降本增效一直是光伏行业连续尽力的主要标的,跟着传统的P型PERC电板赈济成果接近表面极限,行业进入了向N型电板时间迭代的阶段。2023年,N型时间凭借高成果、低衰减、低功率温度通盘等上风速即起量。TOPCon、HJT(具有本征非晶层的异质结电板时间)、BC(背构兵电板时间),是现在N型电板时间的主流时间。

产业端,据InfoLink Consulting 统计,2023年电板新建产能中N型电板产能占比超95%,其中绝大部分为TOPCon电板产能,至2023年末,N型电板产能占行业总产能比重已达58%,较2022年升迁39个百分点。

SMM(上海有色网)数据夸耀,2023年N型组件招标量高达104GW,占国内总招标量的37%,且月度定标量占比由1月的14%,快速高涨至12月的67%,N型时间全面替代P型时间已势不成挡。

在上述场面下,提高N型电板、组件产能及出货量占比,成为多家光伏产业公司的共同取舍。

天合光能2023年推出新一代N型i-TOPCon时间。摈弃2023年底,公司领有硅片/电板/组件三个花样产能,区分为55GW、75GW、95GW。其中,75GW的电板产能里有40GW是N型TOPCon产能。

2024年一季度,阿特斯组件出货6.3GW,按N/P类型溜达,N型出货量占比接近一半。2023年,公司N型组件出货量占公司全年总出货量的比例为10%傍边,公司预计2024年该比例将升迁至60%以上。

联系于P型电板(使用P型半导体硅片制成的电板),N型电板及组件价钱相对坚挺,亦然多家企业重心干预该范围的原因之一。

晶科能源前述讲求东谈主告诉《财经》,2023年全年组件价钱合座呈下降趋势,但公司N型组件相对P型保持合理溢价水平。“2024年一季度,一线企业报价及N型组件价钱相对较为坚挺,公司组件出货同比大幅高涨,同期依然减少廉价中标。”

商场感觉较为智谋的晶科能源,是业内较早转向N型组件的企业之一。2023年上半年,公司光伏组件出货量中,N型组件占比约53%,全年公司N型组件出货量升迁至62%。

晶科能源上述东谈主士示意,公司现存P型产能占比相对同行较小,改日将吞并商场及公司计算情况渐渐退出,争取早日成为行业首家全N型产能公司。

通威股份在2023年报中称,公司N型产物月度产出占比已超越90%。

与多家企业取舍主攻TOPCon不同,隆基绿能将BC行动产物时间升级的主攻蹊径。

“信服TOPCon时间会过快地堕入同质化,而BC时间将是下一代光伏时间的标的,是以咱们在TOPCon的投资上至极保守。”隆基绿能董事长钟宝申在公司2023年报中示意,改日五年内BC时间将成为商场主流。

隆基绿能在年报中示意,公司已见效研发HPBC二代产物,可已矣组件功率比同规格TOPCon组件高5%以上,升迁电站全人命周期发电量6.5%-8%,新产物策画2024年下半年推出,将为公司穿越行业周期,连续高质地发展带来建壮能源。

而阿特斯管制层3月对外清晰,近1年-2年一线企业齐重心干预N型TOPCon,是以预计短期照旧以这个时间和产物为主。“后续HJT、BC和钙钛矿等应该均会有其独揽场景和发展空间,各时间蹊径上的经济性,亦然企业需要重心研究的成分。”

除加速时间迭代,提高毛利率相对较高的境外产物销量占比,亦然光伏产业链公司2024年的焦躁策略之一。

从2023年区域毛利率来看,多家光伏产业链公司境外商场盈利才调高于境内。

从新部企业来看,2023年隆基绿能中国境内毛利率为16%,欧洲地区、亚太地区、好意思洲地区均超20%。同期,天合光能中国地区毛利率为12%,欧洲、日本、好意思国地区毛利率区分为16%、21%、34%。晶澳科技、阿特斯、晶科能源情况访佛。

数据泉源:《财经》证据各公司年报整理。

一位光伏产业公司讲求东谈主告诉《财经》,中国区名目招标参与企业多,竞争较为是非,导致公司2023年中国境内毛利率低于境外。

提高毛利率较高地区的收入占比,是多家光伏产业公司的共同举措。

2023年,天合光能在好意思国的营业收入同比增长99%至108亿元。公司管制层4月对外清晰,2024年公司在好意思国商场的出货方针为7GW以上,有望络续已矣高增长。“欧洲商场本年一季度需求较好,尤其是分销商场,库存水平有所下降,现在欧洲区域库存依然处在普通水平。”

天合光能管制层示意,公司行动民众化企业,取舍多元化商场策略,不错通过将资源向利润较高地区歪斜,以增强竞争上风。

阿特斯管制层清晰,公司2024年一季度组件出货6.3GW,按地区溜达,由高至低为中国、好意思国、欧洲以及亚太等地区,其中好意思国占比超20%。“对外分销渠谈回暖,高价商场复原很快。公司在民众商场挖掘高价商场、持取高毛利订单的才调会很好的进展。”

晶科能源前述讲求东谈主示意,公司将袭取民众化策略,保持主要商场份额率先,收拢不同商场需求轮动契机。

严慎募资扩产

产业链价钱下滑之际,多家光伏行业公司对后续光伏产物新增产能膨大,保持严慎格调。

价钱速即回落,企业盈利才调下滑,部分光伏企业率先出现计算亏蚀,商场融资收紧,中小企业生涯空间进一步被压缩。在此配景下,光伏行业濒临过时产能加速出清、新产能狡计无法如期落地风险。

据不透顶统计,2023年内已有近十家光伏产业链上市公司接踵发布产能延期投产或断绝的公告,其中不乏跨界追“光”的企业。

2023年7月,亿晶光电(600537.SH)断绝2022年定增事项。公司原策画通过定增募资13亿元,其中7亿元用于常州年产5GW高效太阳能组件竖扬名目。

拟向光伏转型的国晟科技(维权)(603778.SH,原乾景园林),于2023年3月发布定增决议,公司拟通过定增募资4.69亿元,用于“1GW高效异质结电板坐褥名目”及“2GW高效异质结太阳能组件坐褥名目”。7月底,公司断绝上述定增决议。

2023年,多家公司延期光伏名目投产时辰。2021年12月,大万能源(688303.SH)与包头市九原区东谈主民政府将强条约,商定20万吨/年高纯多晶硅名目和2.1万吨/年半导体多晶硅名目,分两期建成。该名目二期年产10万吨高纯多晶硅名目,原策画于2023年底建成投产。

2023年10月,大万能源示意,受商场环境、供需关系等客不雅成分以及公司试验竖立进程的影响,上述二期年产10万吨高纯多晶硅名目合座引申周期有所放缓,达到预定可使用景况日历延期至2024年二季度。

2023年3月,晶澳科技(002459.SZ)募投名目“高效太阳能电板研发中试名目”达到预定可使用景况日历,由2023年1月延期至2023年12月。2024年4月30日,公司再次将上述名目使用景况日历延期至2024年12月。

名目延期仍在络续。2024年4月,阳光电源(300274.SZ)示意,将公司“年产100GW新能源发电装备制造基地名目”的募投名目达到预定可使用景况日历,由原定的2024年4月30日延期至2025年6月30日。

同月,福斯特(603806.SH)发布公告称,公司年产2.5亿平方米高效电板封装胶膜名目拟建成时辰,由之前的2024年6月延期至2025年12月。

晶科能源董事长李仙德2024年4月对外清晰,一季度光伏商场竞争相对是非,产业链价钱出现波动,预计莫得竞争力的产能、莫得商场才调的产能、没随机间迭代才调的产能,会加速淘汰。

部分头部光伏产业链公司,在严慎扩产的同期,运行加速淘汰过时产能。

晶科能源上述讲求东谈主告诉《财经》,2024年,公司将保持严慎的扩产节律,优先聚焦山西大基地等上风产能落地,同期加速淘汰过时产能。“山西名目允洽‘新质坐褥力’发展要求,在时间、低碳、成果、智能化方面率先,有望进一步升迁公司供应链韧性、成果和成本法例才调。”

天合光能管制层示意,公司会密切关怀光伏商场价钱动态,当令诊疗坐褥和库存策略。“在价钱波动时期,公司不错机动诊疗外购和自产硅片比例,同期加速时间升级和产物迭代,确保盈利才调保持行业率先水平。”

关于光伏行业出息,多家机构持有严慎乐不雅格调。

“预计2024年,光伏行业有望渐渐走出回暖趋势,行业现在的问题是产业链大幅膨大带来的供给多余风险和电改大配景下新能源接入电网的需求风险,前者导致产业链价钱通缩,后者导致光伏上网电价下降,进一步压制需求。”东方证券在阐扬中示意,跟着头部企业时间连续跳动,成本将会下降,同期无赢利效应的商场自觉诊疗让过时产能渐渐出清,供需获取优化,再加上现在正在强化对电网进一步升级扩容,增多光伏接入才调,上述问题会渐渐获取治理。

在通威股份董事长兼CEO刘舒琪看来,短期跟着光伏主产业链价钱连续探底,竞争加重,行业弱肉强食不成幸免,过时产能濒临渐渐出清,而头部企业凭借多年来对光伏产业周期的长远表现、吞并本人计算特质,及在供应链管制等多方面的详尽竞争上风,有望在本轮行业洗牌后进一步扩大计算上风,巩固商场份额。

广发证券以为,电板、组件、胶膜、玻璃、硅片、粒子行业已进入行业底部,有望渐渐出现盈利拐点。

长江证券称,脚下光伏产业链似已堕入窘境,但需求的遥远增长依然赋予优秀企业以丰厚的价值。“能源翻新的波澜远未止息,真火之中必会淬真金不怕火出龙头。”

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐发其面孔。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

新浪声明:此音问系转载悛改浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐发其面孔。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 欧洲杯体育